ពន្ធលើប្រាក់ចំណូលត្រូវបានកំណត់លើអ្នកជាប់ពន្ធនិវាសនជន ចំពោះប្រាក់ចំណូលប្រភពកម្ពុជា និងប្រាក់ចំណូលប្រភពបរទេស។ សម្រាប់អ្នកជាប់ពន្ធអនិវាសនជន ពន្ធលើប្រាក់ចំណូលកំណត់តែលើប្រាក់ចំណូលប្រភពកម្ពុជាតែប៉ុណ្ណោះ។

ប្រាក់ចំណូលជាប់ពន្ធ

ប្រាក់ចំណូលជាប់ពន្ធគឺជាប្រាក់ចំណូលសុទ្ធ បានមកពីលទ្ធផលទាំងអស់នៃប្រតិបត្តិការអាជីវកម្មគ្រប់ប្រភេទ រួមបញ្ចូលទាំងចំណូលមូលធនដែលសម្រេចបានក្នុងពេលកំពុងប្រកបអាជីវកម្ម ឬនៅពេលបញ្ចប់អាជីវកម្ម ព្រមទាំងប្រាក់ចំណូលពីទ្រព្យសកម្មហិរញ្ញវត្ថុ ឬទ្រព្យសកម្មវិនិយោគការប្រាក់ ថ្លៃឈ្នួល និងសួយសារផង។ ប្រាក់ចំណូលជាប់ពន្ធក៏រួមបញ្ចូលផងដែរនូវចំណូលមូលធនទាំងអស់ពី អចលនទ្រព្យ ទ្រព្យហិរញ្ញវត្ថុ ឬទ្រព្យវិនិយោគ ដែលសម្រេចបានមកពីប្រតិបត្តិការនានាក្រៅពីប្រតិបត្តិការអាជីវកម្ម។

អត្រាពន្ធលើប្រាក់ចំណូលប្រចាំឆ្នាំមានដូចតទៅ៖

- ២០ភាគរយ ចំពោះប្រាក់ចំណូលដែលសម្រេចបានដោយនីតិបុគ្គល

- ៣០ភាគរយ ចំពោះប្រាក់ចំណូលដែលសម្រេចបានក្រោមកិច្ចសន្យាបែងចែកផលិតផលប្រេង កាត និងឧស្ម័នធម្មជាតិ ឬសម្រេចបានពីការធ្វើអាជីវកម្មលើធនធានធម្មជាតិរួមទាំង ព្រៃឈើ រ៉ែ មាស ឬត្បូងថ្មមានតម្លៃនានា

- ០ភាគរយ ចំពោះប្រាក់ចំណូលរបស់គម្រោងវិនិយោគមានលក្ខណៈសម្បត្តិគ្រប់គ្រាន់ដែលស្ថិតក្នុងរយៈពេលលើកលែងពន្ធដែលកំណត់ដោយក្រុមប្រឹក្សាអភិវឌ្ឍន៍កម្ពុជា

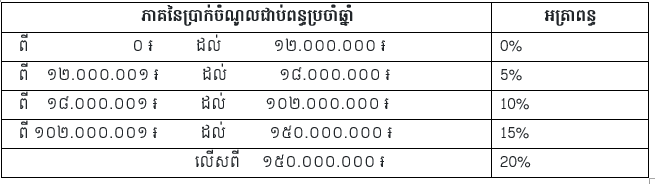

- តាមតារាងអត្រាពន្ធកំណើនតាមថ្នាក់ខាងក្រោម ចំពោះប្រាក់ចំណូលដែលសម្រេចបានដោយ រូបវន្តបុគ្គល សហគ្រាសឯកបុគ្គល និងចំណែកដែលត្រូវបែងចែកឲ្យសមាជិកម្នាក់ៗរបស់ក្រុមហ៊ុនសហកម្មសិទ្ធិដែលមិនត្រូវបានចាត់ទុកជានីតិបុគ្គល ៖

- ចំពោះសហគ្រាសដែលមានសកម្មភាពជាសំខាន់ក្នុងការធានារ៉ាប់រងឬ ធានារ៉ាប់រងបន្តលើជីវិត ទ្រព្យសម្បត្តិ ឬហានិភ័យផ្សេងៗ ពន្ធលើប្រាក់ចំណូលត្រូវបានកំណត់ខាងក្រោម ៖

- ៥% នៃបុព្វលាភធានារ៉ាប់រងដុលដែលទទួលបាននៅក្នុងឆ្នាំជាប់ពន្ធ ចំពោះការធានារ៉ាប់រង ឬធានារ៉ាប់រងបន្តលើទ្រព្យសម្បត្តិ ឬនូវហានិភ័យផ្សេងៗនៅព្រះរាជាណាចក្រកម្ពុជា

- ចំពោះសកម្មភាពធានារ៉ាប់រង ឬធានារ៉ាប់រងបន្តលើជីវិតដែលមានលក្ខណៈសន្សំ និងសកម្មភាពដទៃទៀតក្រៅពីធានារ៉ាប់រង ឬធានារ៉ាប់រងបន្តលើទ្រព្យសម្បត្តិ ឬហានិភ័យផ្សេងៗ ពន្ធលើប្រាក់ចំណូលត្រូវបានកំណត់តាមមាត្រា ២០ថ្មី(មួយ)